与时尚鞋履和时尚服装业务有关的资产和业务,则全部打包装进百丽时尚,也就是本文的主角。

也就是说,百丽国际最后变成了两家公司。高瓴资本和百丽国际的高管团队,既是滔搏运动的控股股东,也是百丽时尚的控股股东。

(来源:百丽时尚招股说明书)

兜兜转转,寻寻觅觅,“鞋王”还是那个“鞋王”吗?

百丽国际2007年在香港上市,2017年退市,2022年又要重新赴港上市。兜兜转转搞了这么一大圈,如今的百丽时尚还是当年的那个“鞋王”吗?

经过一系列资产重组和业务剥离之后,百丽时尚的产品以时尚鞋履和时尚服装为主。

根据公司引用的第三方数据,2020年,百丽时尚的时尚女鞋零售额达到161亿元,高居中国时尚女鞋市场第1位,市场份额为11.9%。第2名的市场份额仅为4.8%。第2、3、4名公司加起来的市场份额,都赶不上百丽时尚。

(来源:百丽时尚招股说明书)

男鞋方面,公司2020年的时尚男鞋零售额为48亿元,市场占比为9.4%,依然是第一。不过优势不明显,排第2的公司市场份额为7.5%,排第3的是6.8%。

(来源:百丽时尚招股说明书)

把时尚女鞋和时尚男鞋合起来,百丽时尚就是2020年中国时尚鞋履的行业第一,市场份额达到11.2%,相对于第2名的5.5%,甩开了一段距离。

不论是时尚女鞋,还是时尚男鞋,百丽时尚都是国内的老大。尤其是时尚女鞋领域,市场优势明显。

看来,“鞋王”依旧是“鞋王”。

“重”商业模式:设计、生产、销售、品牌,统统自己干

百丽时尚目前采用的是垂直一体化的商业策略:从产品的设计开发,到生产,再到零售渠道、品牌经营,公司全部都自己干。

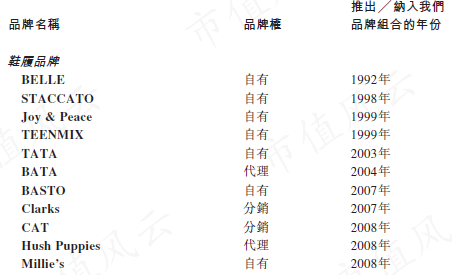

公司的品牌组合非常多元化,旗下共有22个品牌,每个品牌的定位和价格区间都不太一样,有针对大众市场的,有针对功能休闲的,还有针对高端时尚的。

这22个品牌中,13个是自有品牌,剩下的9个是合作品牌,也就是公司负责代理和分销的品牌。22品牌中,17个以卖鞋为主,5个以卖服装为主。

(来源:百丽时尚招股说明书)

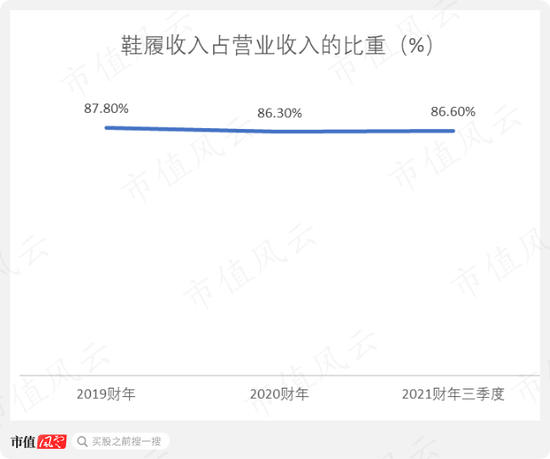

2019财年-2021财年三季度,鞋履收入占公司营业收入的比重一直接近90%。服装收入也就占公司收入的10%左右。(注:2021财年的起始日是2021年的3月1日。)

(来源:百丽时尚招股说明书)

生产方面,截至2021财年三季度末,百丽时尚共有89条鞋履生产线和21条包袋生产线,共计6大生产基地。其中,产能最大的三个基地分别位于广东深圳、安徽宿州以及广东东莞。

(来源:百丽时尚招股说明书)

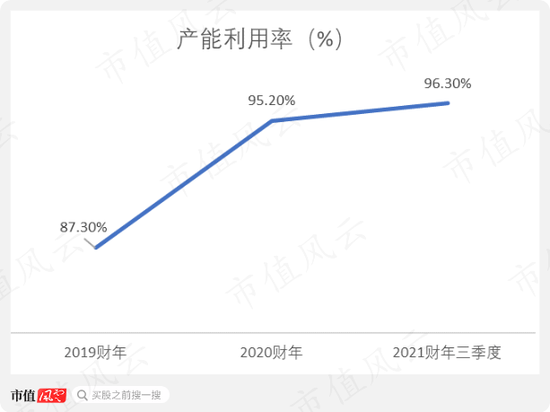

公司产能利用率从2019财年的87.3%提升至2021财年三季度末的96.3%。

(来源:百丽时尚招股说明书)

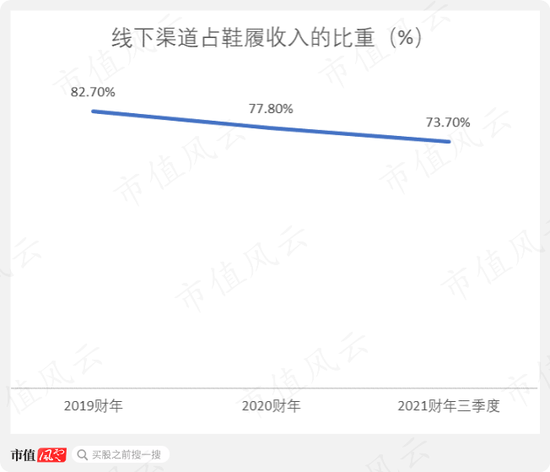

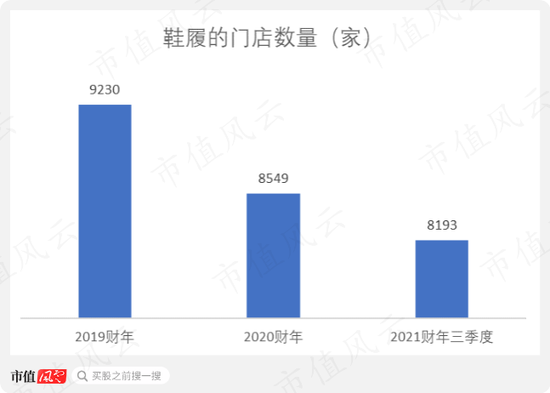

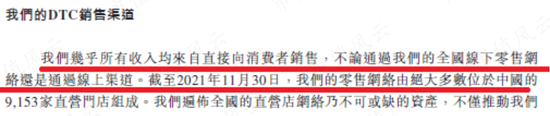

渠道方面,公司的核心零售渠道是线下的直营门店。截至2021财年三季度末,百丽时尚在中国开了超过9000家直营门店。

线下渠道占鞋履收入的比重从2019财年的82.7%下降至2021财年三季度的73.7%。线下渠道占比虽然在下滑,但依然是公司最主要的销售渠道。

高瓴资本接手之后,百丽时尚还是以线下渠道为主,而非电商渠道。

(来源:百丽时尚招股说明书)

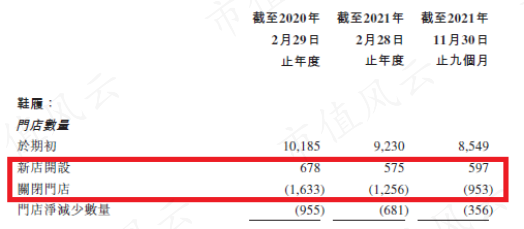

不过值得注意的是,线下鞋履收入占比减少的同时,线下鞋履门店的数量也一直在减少:鞋履的门店数量从2019财年的9230家持续下滑至2021财年三季度末的8193家。

也就是说,公司的线下鞋履销售网络,是在逐渐萎缩的。

(来源:百丽时尚招股说明书)

开店节奏方面,公司平均一年关闭超过1000家鞋履门店,同时又新开鞋履门店600家左右。

(来源:百丽时尚招股说明书)

公司的线下直营门店,基本都是单一品牌店。也就是说每个品牌门店只负责销售本品牌的鞋子。下图是TATA和STACCATO品牌门店的外观图。

(来源:百丽时尚招股说明书)

百丽时尚自己办工厂,自己生产产品。同时,自己铺设线下门店。甚至即便是线上渠道,公司也基本上都是自己开网店,直接向消费者销售产品。

(来源:百丽时尚招股说明书)

以上种种都说明公司的商业模式非常“重”。

高瓴资本的基本思路应该就是:让百丽时尚控制产业链上所有的关键环节。行业的重要价值链,公司全部抓在自己手上。

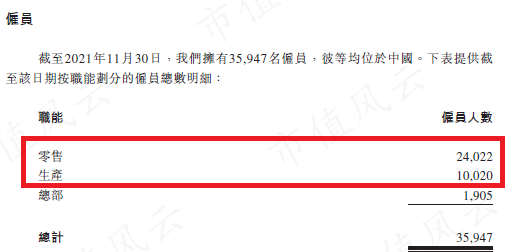

截至2021财年三季度末,百丽时尚的员工数量高达3.6万,其中2.4万人是门店员工,还有1万人专门负责生产。

(来源:百丽时尚招股说明书)

产品定价不高,且经常打折促销

比较奇怪的是,百丽时尚没有披露产品的销售量这一关键数据,也没有在招股书中展示各个品牌的产品细节,比如产品外观、产品价格等。也许是产品线太多了……

根据公司的说法,2021年天猫“双十一购物节”期间,天猫5大畅销时尚女鞋品牌中,有4个都是公司的自有品牌,即BELLE、STACCATO、TATA、BASTO。

(来源:百丽时尚招股说明书)

有鉴于此,风云君就拣着TATA和STACCATO这两个品牌,简单聊几句。再从公司官网或者网络旗舰店上截取几张福利图。

TATA,属于公司旗下资格比较老的自有品牌了,创立于2003年。该品牌的定位是中端,价格区间在400-800元。下图是TATA京东官方旗舰店的某个样品(夏季凉鞋)。

(来源:TATA京东官方旗舰店)

STACCATO也是公司另一个自有的老品牌,创立于1998年,比TATA还早。该品牌的定位是中高端,价格区间在800-1200元。下图是STACCATO天猫官方旗舰店的某个样品(夏季凉鞋)。

(来源:STACCATO天猫官方旗舰店)

整体看,百丽时尚的鞋子在价格方面不算特别贵。几百元可以搞定,最贵可能也就1000元左右。

再看看那些知名的奢侈品大牌,那就不是几百元可以搞定的了,比如Roger Vivier的一双女鞋,起码要上5000元了。

(来源:Roger Vivier官网)

而且风云君还发现,百丽时尚经常有打折活动,而且打折力度不小。

比如TATA的京东官方旗舰店上,就有一个这样的活动:下单第2件就是半价,下单第3件就是0元,也就说第3件是直接送给顾客的。

(来源:TATA京东官方旗舰店)

而且,三件产品可以是不同产品的组合。比如第1件是鞋子,第2件可以选择另一款鞋子,第3件可以再搞一个包包。类似的活动在天猫旗舰店上也有。

(来源:TATA京东官方旗舰店)

净利率只有10%,但是ROE超过80%!公司到底是怎么做到的?

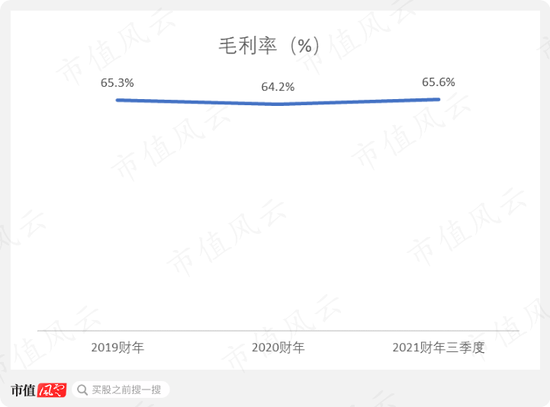

2019-2021财年三季度,公司毛利率一直保持在60%以上。只从毛利率看,还是可以的。

(来源:百丽时尚招股说明书)

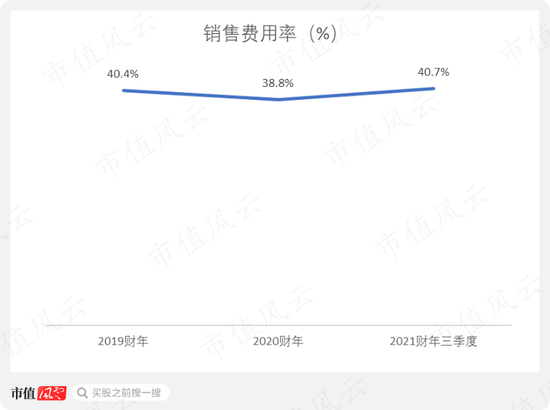

但是不要忘了风云君之前所说的,公司是自己做零售渠道,而且产品的折扣力度较大。这样就导致公司的销售费用非常多:一年200亿的营业收入,其中80亿左右都是营销方面的开支,销售费用率高达40%。

(来源:百丽时尚招股说明书)

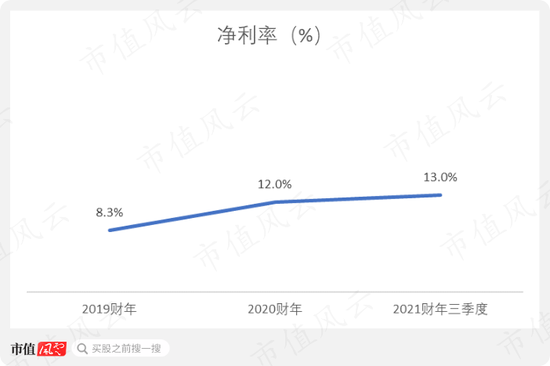

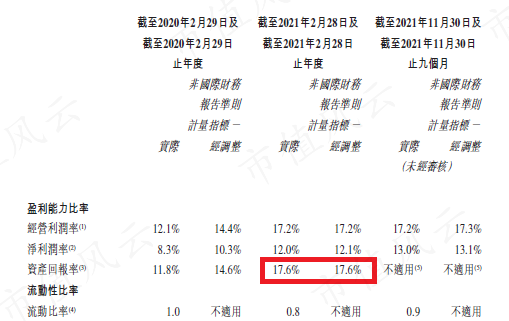

较高销售费用率,明显拖累了公司的盈利能力。公司净利率从2019财年的8.3%增长至2021财年三季度的13%。盈利能力虽然略有提升,但整体水平依然不高,也就是10%左右的利润率。

(来源:百丽时尚招股说明书)

公司没有披露净资产收益率,只披露了2019和2020财年的总资产收益率。据此,我们可以倒推出2020财年的净资产收益率,为84.6%。

(来源:百丽时尚招股说明书)

奇怪吧,公司净利率只有10%,股东回报率竟然可以做到80%以上。

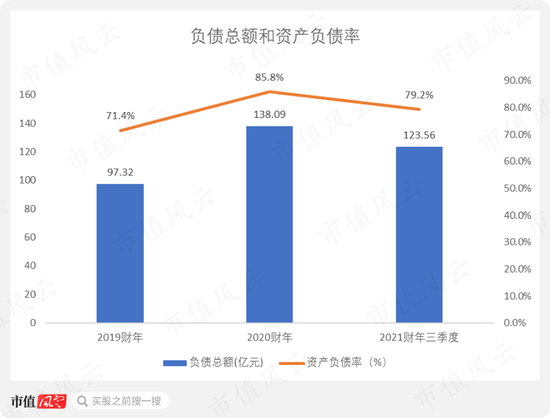

其实,ROE这么高,主要原因是:公司自身的杠杆系数比较高,负债规模较大。

2021财年三季度末,公司的总负债规模已经超过100亿元,资产负债率达到80%左右。和总资产相比,公司的净资产是比较少的。

(来源:百丽时尚招股说明书)

公司的负债有个特点。其一,大部分负债都是流动负债。2019-2021财年三季度,流动负债规模一直高于同期的流动资产规模。

(来源:百丽时尚招股说明书)

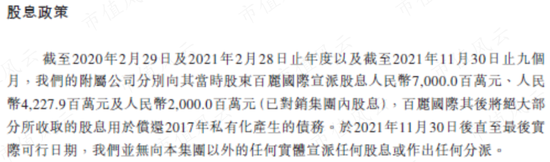

其二,大部分负债不是有息负债,而是应付关联公司的款项。具体看,就是向控股股东、也就是以高瓴资本为首的买方财团支付的股息。

买方财团拿着这些股息,主要是用来偿还当年私有化过程中,所产生的债务(含利息)。也就是说,当年高瓴资本和百丽国际的高管们使用的是杠杆化收购模式,是借债,才买下百丽国际的。

由于买方财团成了百丽时尚的控股股东,当年那笔债,自然要百丽时尚来还。

根据百丽时尚的股息政策,2019-2021财年三季度,公司宣布向买方财团支付股息合计高达132亿元,而同期公司的净利润累计只有65亿元,远远不能覆盖这些债务。

所以,公司账上才有会这么多的应付股息。

(来源:百丽时尚招股说明书)